La transition énergétique mondiale n’est plus limitée par le manque de technologie ou d’ambition. Son défi déterminant est la coordination à travers les frontières, les marchés et les institutions qui n’ont jamais été conçus pour évoluer à la même vitesse. À mesure que les politiques divergent et que les capitaux se concentrent, le risque n’est pas que la décarbonation ralentisse partout, mais qu’elle s’accélère de façon inégale.

—

En 2025, la transition énergétique mondiale apparaissait de plus en plus fracturée.

À Bruxelles, un producteur d’acier allemand a déposé son premier rapport sur le mécanisme d’ajustement carbone aux frontières (CBAM). À Houston, un responsable de raffinerie vérifiait les règles mises à jour du Service des impôts (IRS) pour confirmer si un crédit d’impôt clé sur l’hydrogène demeurait applicable. Pendant ce temps, à Lagos, un ingénieur évaluait une micro-réseau solaire, dont le succès dépendait moins de la technologie que de l’obtention d’une garantie multilatérale émise à distance. Ces instants soulignent un basculement d’un effort unifié en faveur de la neutralité carbone vers une course fragmentée, façonnée par les frontières, le capital et les inégalités.

Alors que 2026 débute, la divergence définit de plus en plus le chemin vers la neutralité carbone. Deux rapports de 2025 du Forum économique mondial font plus que confirmer cette divergence: ils la cartographient.

Faille politiques: gagnants et retardataires

L’Union européenne n’incite plus l’industrie à se décarboner. Elle la fait appliquer. Le mécanisme d’ajustement carbone aux frontières (CBAM), autrefois concept académique, est désormais opérationnel. Les importations d’acier, de ciment, d’aluminium, de fertilisants et d’électricité sont évaluées au regard de leurs émissions incorporées.

Cela est souvent décrit comme une punition. En pratique, la politique est plus complexe. Les recettes sont orientées vers les mécanismes de Transition juste de l’Union européenne, avec un accent particulier sur la rétention et la réinvention industrielle dans les régions charbonnées d’Europe de l’Est. Le défi, toutefois, se situe au-delà des frontières européennes, où la capacité de conformité est inégale et où les obstacles administratifs peuvent être aussi déterminants que le carbone lui-même.

Alors que les économies occidentales débattent de l’alignement, la Chine continue de construire.

À lui seul, lors du premier semestre 2025, elle a ajouté 290 GW de capacité solaire et éolienne, soit à peu près la taille de l’ensemble du parc électrique allemand, démontrant une mise en œuvre à l’échelle malgré les débats politiques occidentaux. Elle détient actuellement plus de la moitié des réacteurs nucléaires mondiaux en construction et l’an dernier, elle a représenté plus de la moitié des ventes mondiales de véhicules électriques.

La stratégie climatique de la Chine n’est pas présentée comme un idéalisme environnemental. C’est une politique industrielle, exécutée à grande échelle. À travers l’initiative Belt and Road, ce modèle est désormais exporté par le biais de parcs solaires, d’infrastructures de réseau et de corridors d’hydrogène vert, s’étendant de l’Asie centrale à l’Afrique du Nord. L’approche est pragmatique, centralisée et résolument stratégique.

Les États-Unis restent la contradiction la plus productive de la transition énergétique. En 2025, la mise en œuvre de l’Inflation Reduction Act a ralenti sous la nouvelle administration Trump. Les crédits d’impôt pour l’hydrogène propre se sont embrouillés dans des interprétations évolutives de l’IRS. Plusieurs garanties de prêts du Department of Energy pour la décarbonisation industrielle ont été retardées, non en raison de lacunes techniques mais par prudence institutionnelle. Pourtant, le capital privé a continué à affluer.

Malgré les signaux politiques fédéraux en mutation, les entreprises américaines ont conclu au moins 20,4 GW de projets éoliens et solaires via des accords d’achat d’électricité (PPA) en 2025, maintenant le marché sur la voie d’une année record.

La transition énergétique américaine devient moins une fonction d’une politique publique coordonnée et plus le produit d’un élan privé, axé sur les affaires et l’exécution agile, tout en restant vulnérable aux caprices politiques.

Au-delà des grands acteurs

À travers l’Afrique, la transition énergétique propre concerne moins le symbolisme climatique et davantage la souveraineté, la fiabilité et la résilience des systèmes. Au Kenya, la géothermie résistante à la sécheresse et à prix stable fournit désormais 38 % de l’électricité, protégeant le réseau des fluctuations des énergies fossiles. Et dans les villages du Nigeria, des micro-réseaux solaires prennent vie, alimentant les cliniques lors des coupures et protégeant les usines contre les flambées de prix du carburant, dépassant des réseaux défaillants pour une résilience qui tient autant de la survie que de la durabilité.

Dans certaines zones du Nord, les systèmes de chauffage urbain fonctionnent désormais grâce à la chaleur résiduelle des centres de données, tandis que le ciment neutre en carbone est transporté par des ferries électriques. Il ne s’agit plus de projets pilotes mais de pratiques standard. Ayant largement dépassé les débats sur les compromis fondamentaux, les pays nordiques dominent les premiers rangs de l’Indice de transition énergétique 2025.

Dans le Golfe, les Émirats arabes unis avec Masdar ciblent des exportations d’ammoniac vert vers Rotterdam mais font face à des dépassements de coûts et à des retards de certification, tandis que les micro-réseaux intelligents de NEOM, en Arabie saoudite, luttent contre la dégradation due aux tempêtes de sable et les goulots d’étranglement du réseau, mettant en évidence les risques d’exécution des ambitions énergétiques propres dans le Golfe

Coûts cachés

La divergence peut ressembler à un élan jusqu’à ce que ses conséquences se fassent sentir.

Le CBAM est efficace en principe. Dans la pratique, il risque d’exclure des producteurs qui sont peu émissifs mais sous-financés.

Considérons un recyclage kényan d’acier qui exporte de l’acier à partir de ferraille, avec des émissions environ moitié de la moyenne mondiale. Sans méthodologies certifiées ni auditeurs accrédités, souvent coûteux de dizaines de milliers d’euros, leur produit subit le même traitement carbone que la production à base de charbon ailleurs. Cela soulève une question inconfortable: quand une politique climatique devient-elle une barrière administrative plutôt qu’un outil environnemental?

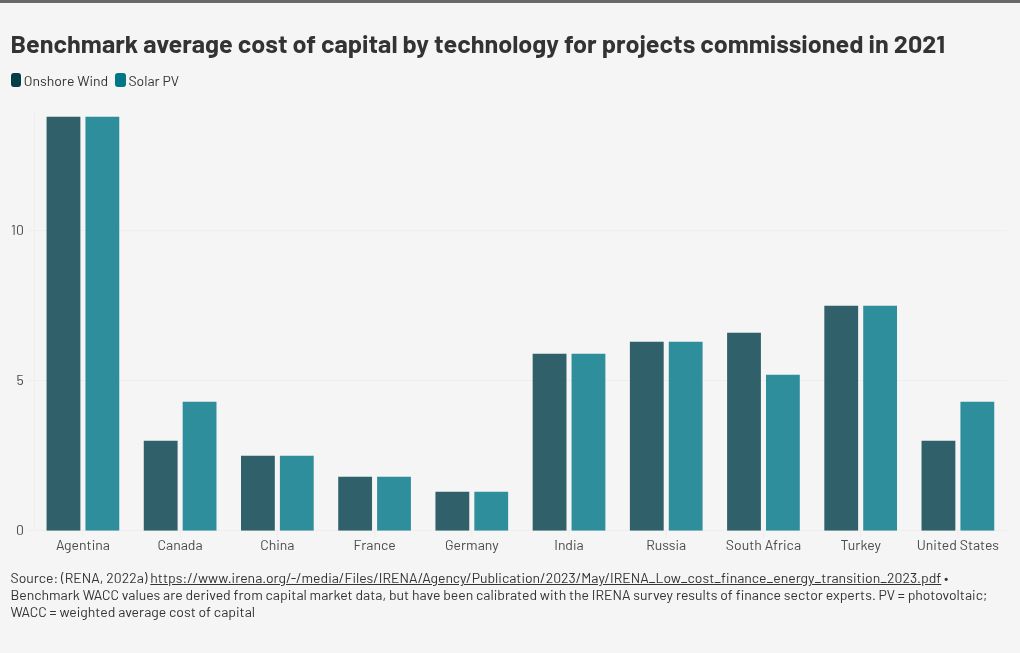

La transition énergétique est financée, pas seulement conçue. Cette disparité est souvent attribuée au « risque ». Mais le risque n’est pas neutre: il est façonné par l’exposition à la devise, la crédibilité des politiques et le design institutionnel. L’énergie propre prospère dans les zones à fort crédit, se bloque ailleurs et renforce les inégalités.

Reconstituer la carte

Une transition fragmentée n’a pas à rester fragmentée, mais la réintégration ne se produira pas par hasard.

Une finance climatique efficace réduit les obstacles structurels plutôt que de transférer le risque vers des maillons situés plus loin.

Le programme d’extension solaire en Zambie, lancé avec l’appui de la Banque mondiale et de la Société financière internationale (IFC), a ouvert la voie à une approche « guichet unique »: contrats standardisés, sites préapprouvés et garanties co-investies qui ont attiré des développeurs mondiaux et offert l’un des tarifs solaires les plus bas d’Afrique subsaharienne. De même, le Green Term-Ahead Market indien a amélioré la flexibilité du réseau en autorisant le commerce d’électricité renouvelable à intervalles courts, augmentant la transparence des prix et la confiance des investisseurs.

Ces approches partagent un principe commun: dé-risquer le système, pas seulement le projet. Lorsque le financement s’adapte aux réalités locales, les flux de capitaux deviennent stabilisateurs plutôt qu’extractifs.

La demande, nouvelle force de coordination

Les engagements volontaires sont nécessaires mais insuffisants. Le vrai levier réside dans la transformation de l’ambition du côté de la demande en termes contractuels contraignants.

La Stratégie africaine des minéraux verts 2025 de l’Union africaine illustre ce virage. Elle lie l’accès à des minéraux critiques tels que le cobalt, le manganèse et le graphite à des processus de traitement et d’ajout de valeur domestiques. Plutôt que d’imposer des interdictions générales d’exportation, la stratégie décrit des voies nationales de valorisation.

Ces mesures n’isolent pas les marchés, elles réorganisent les conditions d’accès.

Construire avec des outils imparfaits

La transition énergétique mondiale n’est plus limitée par le manque de technologie ou d’ambition. Son défi déterminant est la coordination à travers les frontières, les marchés et les institutions qui n’ont jamais été conçus pour évoluer à la même vitesse.

À mesure que les politiques divergent et que les capitaux se concentrent, le risque n’est pas que la décarbonation ralentisse partout, mais qu’elle s’accélère de façon inégale. Dans un tel monde, l’énergie propre devient moins chère et plus sûre dans certaines régions, tout en restant rare et coûteuse dans d’autres, verrouillant de nouvelles formes d’inégalité au nom de l’action climatique.

Le résultat sera façonné moins par les déclarations des sommets que par des décisions inscrites dans les contrats, les structures de financement et les normes techniques. Ces choix, souvent invisibles et rarement discutés, déterminent qui peut participer à la transition et selon quelles conditions.

Si la transition énergétique finit par réduire les fractures mondiales ou les approfondir dépendra de la manière dont ces systèmes seront alignés de façon plus délibérée. Cette question est déjà en train d’être répondue, discrètement et progressivement, dans les salles de conseil, les ministères et les sites de projets du monde entier.